Le rapport D-EDGE met en évidence plusieurs évolutions structurelles dans la manière dont les hôtels génèrent leurs revenus et pilotent leur stratégie de distribution

D-EDGE, leader mondial de technologie pour l’hôtellerie, publie son Rapport 2026 sur la distribution hôtelière en France qui révèle que le marché français entre dans une nouvelle phase de maturité où la création de valeur devient plus déterminante que la simple croissance du nombre de réservations.

Si le nombre de réservations continue de progresser, le rythme de croissance ralentit nettement : +8 % entre 2022 et 2023, +2,8 % entre 2023 et 2024 et +2,3 % entre 2024 et 2025. Dans le même temps, la valeur générée par réservation augmente plus rapidement, avec une progression de +8,4 % du chiffre d’affaires des réservations entre 2024 et 2025, soutenue notamment par une reprise de l’ADR.

Le marché hôtelier français entre dans une phase de stabilisation où la performance reposera moins sur la génération de nouvelles réservations que sur la capacité à maximiser la valeur de chacune d’entre elles », explique Swann Couston, Directrice France chez D-EDGE.

« Pour les hôteliers, la question n’est plus seulement de générer plus de volume, mais d’optimiser le revenu par réservation, le mix de distribution et la stabilité des revenus. »

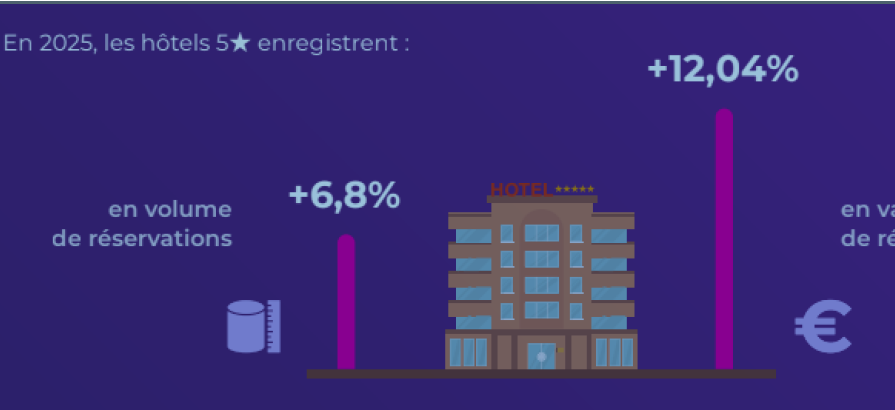

Principaux enseignements du rapport :

Une demande plus anticipée

La fenêtre de réservation (lead time) moyen augmente de cinq jours entre 2024 et 2025, passant de 33 à 38 jours, signe d’un comportement de réservation plus anticipé.

Le lead time varie fortement selon les canaux : Le canal direct conserve le lead time le plus long (47 jours en moyenne), traduisant une demande généralement plus structurée et plus prévisible tandis qu’il se situe à 35 jours sur Booking et 31 jours sur Expedia.

Un marché toujours très intermédié mais stable

La structure de la distribution évolue peu entre 2024 et 2025 : les OTAs représentent toujours environ 70 % des volumes, tandis que le canal direct se maintient autour de 25 % des réservations en volume et 33% en valeur.

L’ADR repart à la hausse

Après un léger recul en 2024, l’ADR moyen repart à la hausse en 2025, atteignant 192,66 € en moyenne (+4,28 %). Cette progression est observée sur l’ensemble des principaux canaux de distribution, confirmant que la croissance du marché repose désormais davantage sur l’optimisation du prix moyen et de la valeur par réservation que sur l’augmentation du nombre de réservations.

Le GDS : un canal très contributif en valeur

Contrairement à certaines idées reçues, le canal GDS figure parmi les plus performants en termes de valeur.

En France, l’ADR moyen via GDS atteint 233 €, soit un niveau quasiment identique au canal direct. Sur le segment 5 étoiles, il devient même le canal le plus contributif avec un ADR moyen d’environ 660 €.

Une baisse notable des annulations

Le taux d’annulation recule également en 2025, passant de 24,6 % à 22,6 %, notamment grâce à la montée des tarifs prépayés et des conditions non remboursables.

Cependant, les écarts restent importants selon les canaux : près de 44 % du chiffre d’affaires généré via Booking.com est annulé, contre un niveau nettement plus faible sur le canal direct.

L’intelligence artificielle modifie la recherche, pas encore la réservation

Le rapport souligne également que l’intelligence artificielle n’a pas encore modifié les équilibres de distribution entre canaux.

Toutefois, son influence est déjà visible en amont du parcours client, dans la phase de recherche et d’inspiration, où les voyageurs utilisent de plus en plus des outils d’IA pour découvrir et comparer les établissements.

Des recommandations concrètes pour les hôteliers

Au-delà de l’analyse du marché, le rapport propose également une série de recommandations stratégiques et opérationnelles pour aider les hôteliers à optimiser leur mix de distribution et leur rentabilité.

À propos du rapport

Le Rapport D-EDGE sur la distribution hôtelière en France 2026 repose sur l’analyse de données de réservations confirmées collectées via la plateforme D-EDGE auprès d’un panel constant de plus de 5 000 hôtels en France entre 2022 et 2025.

L’étude analyse les volumes de réservations, les revenus générés, les délais de réservation, les taux d’annulation et la performance des différents canaux de distribution afin d’offrir une lecture détaillée des dynamiques structurelles du marché hôtelier français.