Aérien Si la libéralisation du ciel a provoqué un engouement sans précédent entre les deux continents, la situation des compagnies aériennes est bien loin, elle, d’afficher une santé aussi éclatante. L’Amérique fait toujours rêver les Européens, mais le développement des flux s’est accompagné d’une série de fusions et de faillites de grandes compagnies, des deux côtés de l’Atlantique.

Les grandes compagnies aériennes européennes sont aujourd’hui confrontées à de multiples défis. Mais ceux-ci ne sont que les reflets de la mondialisation des échanges et de l’essor des pays émergents dans un environnement institutionnel en pleine mutation. Des mouvements qui s’inscrivent dans une situation concurrentielle se développant, autant sur le court et le moyen-courrier à l’échelle des continents, que sur le long-courrier à travers le monde. La redistribution des cartes entre les compagnies aériennes a débuté aux États-Unis avec la déréglementation lancée par l’administration Carter en 1978. Elle s’est ensuite étendue à l’Europe, et n’ a pas fini de modifier le paysage du ciel de demain. Car le marché transatlantique entre Europe et États-Unis, le premier du monde sur le long-courrier, préfigure ce qui va se passer sur les autres axes de la planète.

Depuis 1980, forts de leur expérience sur leur propre territoire, avec la loi Air Transportation International, et sous l’égide de la convention de Chicago, les États-Unis font pression sur les pays européens afin qu’ils y libéralisent le trafic aérien. Jusqu’alors, celui-ci était organisé par une multitude d’accords bilatéraux entre les deux États d’origine et de destination de chaque ligne concernée. La déréglementation du transport international, telle que l’a enclenchée les États-Unis à l’égard des pays européens, a consisté à dénoncer les restrictions de capacités des accords bilatéraux et à les renégocier de façon moins limitative, notamment en élargissant les possibilités d’assurer du trafic transatlantique et de desservir les villes d’Europe. La France est restée très vigilante sur l’ouverture de son marché avec les États-Unis, sans cependant réussir à protéger efficacement sa part de marché.

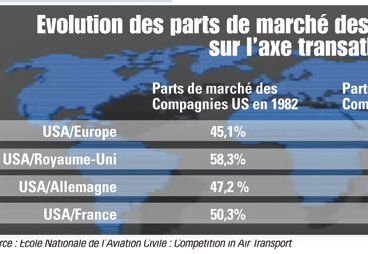

Les renégociations des accords bilatéraux ont plutôt défavorisé les compagnies européennes. À l’exception notable du Royaume-Uni (suite à la renégociation de ses accords avec les États-Unis en 1976-1978), le trafic sur l’Atlantique Nord s’est développé au profit des compagnies américaines qui ont vu s’accroître leur part de marché. Il a ainsi largement doublé entre 1982 et 1993, avec une croissance particulièrement forte sur la France, au profit des compagnies américaines. La résistance du Royaume-Uni tempère notablement le succès américain, en raison de l’importance de son trafic sur l’Atlantique Nord. Le Royaume-Uni pèse en effet pour 37 % du trafic total entre l’Europe et les États-Unis, loin devant l’Allemagne (18 %) et la France (11 %). Après s’être vivement opposée aux politiques de ciel ouvert, l’Hexagone s’y est finalement rallié quand il s’est aperçu que celles-ci étaient indispensables afin de pouvoir négocier des accords commerciaux avec les compagnies américaines. Dans le même temps, de nouveaux transporteurs aériens émergent, venant de zones géographiques en pleine croissance mais, les compagnies du Golfe par exemple, n’ont pas encore de position significative sur ce marché. Car il s’agit bien là d’un combat de géants. Le transport aérien s’étant démocratisé, cela change les termes de la concurrence. Si le moyen-courrier devient souvent low cost, le long-courrier est un marché que les compagnies aériennes traditionnelles (le low cost long-courrier reste à inventer) veulent conquérir par des offres commerciales agressives et de qualité, en prenant appui sur un positionnement géographique avantageux. Faute de s’être adaptés, plusieurs de nos pays voisins ont vu leur compagnie porte-drapeau perdre leur autonomie, voire disparaître. Aujourd’hui, trois pays, la France (Air France), l’Allemagne (Lufthansa) et le Royaume-Uni (British Airways/Iberia), ont réussi à conserver leur compagnie historique. Chacune d’entre elles s’est renforcée, et a construit une alliance avec des partenaires du monde entier. Mais leurs difficultés, notamment financières, sont aujourd’hui réelles.

Globalement, cette libéralisation a permis de jouer à la fois sur les prix et sur les dessertes, et ce sont les consommateurs qui en ont été les premiers bénéficiaires. L’évolution du prix réel (qui tient compte de l’évolution du pouvoir d’achat) du transport aérien, a été largement influencée, à la baisse, par les libéralisations américaine, puis européenne à partir de 1997. En conséquence, le trafic a très largement crû: ainsi, en France, de 1986 à 2011, le nombre total de passagers est passé de 62 à 162 millions par an. Et, en terme de fréquentation, les Français ont totalisé près de 1,5 million de visiteurs en 2012 aux États-Unis. L’Amérique est une production historique de Voyamar, voyagiste du groupe Marietton Investissements. « Nous l’avons démarré très tôt, très longtemps avec Lufthansa. Désormais, chaque année, nous lançons une sorte d’appels d’offres aux transporteurs. Il s’agit de s’engager sur des programmes de GIR. Nous proposons une douzaine de villes de départ sur la base d’une cinquantaine de sièges correspondant à la capacité d’un autocar. Cette année, nous avons choisi Air France qui nous offre une meilleure prise en charge au départ de la plupart des grandes villes françaises, et aussi British Airways qui est la plus agressive en matière de tarifs. Ces stocks nous permettent de répondre à la demande. Quoi qu’il en soit, la situation des prix reste assez stable sur l’Amérique. C’est vrai pour les prestations terrestres, cela l’est aussi pour l’aérien, car la concurrence se traduit par une pression sur les tarifs. Sauf pour certaines escales, à cause du montant des taxes qui peut passer de 200 € à 400 euros », explique Aurélien Aufort, directeur commercial chez Voyamar.

Franck Chapus, fondateur et gérant de Mondea, société spécialisée sur les groupes incentive et congrès, lui aussi privilégie jusqu’à présent les compagnies européennes. « C’est plus simple pour des questions de pré-acheminements, surtout pour nous qui sommes en province ». Il ne manque pas cependant de pointer du doigt certains problèmes rencontrés: « avec Air France, nous avons eu récemment des soucis avec un vol déprogrammé, ce qui nous a coûté pas mal d’argent. Nous devons composer avec les stratégies du moment des compagnies, comme avec British Airways qui ne souhaite plus avoir de groupes à bord de ses avions ». Avec 25 000 clients à destination du Canada, 20 000 vers les États-Unis et plus de 7 000 vers le Mexique, Vacances Transat France est l’un des intervenants majeurs du marché transatlantique. Mais la problématique est différente. La maison-mère Vacances Transat (au Canada) est une société intégrée qui dispose de ses propres structures de transport, de distribution, de production, de réceptif… « Sur le Canada, nous assurons la quasi-totalité de notre trafic avec notre propre compagnie, Air Transat. Pour les États-Unis et le Mexique, nous traitons avec d’autres transporteurs, les compagnies européennes principalement, confie Ange Derment, directeur du service groupes chez Vacances Transat France, c’est une question de confiance et de respect lorsque nous nous engageons sur des blocks-sièges d’une quarantaine de sièges pour une vingtaine de départs ». Des négociations qui semblent donc plus faciles avec les transporteurs de ce côté de l’Atlantique. « Les compagnies américaines n’ont pas l’habitude ni la culture de traiter ces types d’accords », ajoute-t-il.

Un rapport du commissariat général à la stratégie et à la prospective (CGSP), intitulé « Les compagnies européennes sont-elles mortelles? » a été remis au Premier ministre au début du mois d’août. À l’horizon de 20 ans, ses conclusions tournent autour de plusieurs scenarii qui, chacun, s’articule autour de la préservation des marchés feeders par rapport à la concurrence qui devrait s’accroître encore sur le continent européen de la part des compagnies low cost. Voici les différentes hypothèses relevées par le rapport.

Ce cas suppose que les transformations en cours (comme la création de filiale low cost en liaisons court et moyen-courriers) permettent d’assurer leur profitabilité financière, donc leur pérennité industrielle. Dans une telle situation, le modèle économique des compagnies historiques seraient en mesure de préserver, voire de développer leurs liaisons intercontinentales. Toutefois, les accords de ciel ouvert signés par l’Union Européenne ou individuellement par les États membres peuvent conduire à ce que des volumes de trafic importants basculent des compagnies européennes vers des compagnies bénéficiant d’avantages plus compétitifs. Les avis divergent sur le réalisme de ce scénario, qui semble correspondre à la stratégie actuelle des trois compagnies historiques européennes.

Elles recherchent des économies d’échelle et se regroupent, à l’image de ce qui s’est passé sur le marché nord-américain. Une telle évolution ne remettrait pas en cause le principe du hub. En revanche, on observerait un mouvement vers des compagnies disposant de plusieurs hubs, donc de plus de flexibilité dans l’organisation des liaisons de rabattement. Un rapprochement entre les compagnies européennes apparaît comme le scénario le plus simple, la proximité géographique permettant vraisemblablement d’exploiter d’importantes synergies.

Ce dernier cas suppose que les compagnies historiques sortent du modèle économique classique, dont leur société mère cherche justement à se dégager. Il exige aussi que leur service soit adapté à la totalité des segments de clientèle, y compris « affaires » et en dehors des pointes saisonnières. La rentabilité des liaisons transatlantiques proposées par les compagnies européennes se trouverait augmentée si celles-ci bénéficiaient de droits de sixième liberté aux États-Unis par rapport à la situation actuelle, mais réciproquement, l’ouverture du marché intérieur européen procurerait à des compagnies étrangères un avantage compétitif certain. On suppose dans ce scénario que les accords de ciel ouvert noués avec les compagnies européennes sont négociés de manière à préserver les intérêts des passagers et des compagnies européennes. Ces dernières continueraient alors leur croissance sur les différents axes intercontinentaux grâce à des taux de remplissage avantageux et à une clientèle nationale importante, qui compenseraient en partie les éventuelles différences de coûts salariaux. Mais une diminution de leur part de marché est tout autant à craindre.

Dans l’hypothèse d’une hégémonie totale des low cost sur les marchés domestiques nationaux et intra-européen, certaines compagnies historiques pourraient éprouver des difficultés à contractualiser des liaisons de rabattement vers leur hub avec des low cost, en raison de leur position dominante sur ces marchés. Dans une telle situation, le succès de chaque compagnie historique sera déterminé en réalité par la compétitivité de son hub et sa capacité à attirer du trafic grâce à un bon rapport qualité/prix, et une grande qualité de service.

La réalisation de ce dernier scénario n’est pas invraisemblable. Certains experts le considèrent même comme probable, si la politique actuellement menée par les autorités nationales et européennes persiste: multiplication des taxes, coûts aéroportuaires et de navigation aérienne élevés, libéralisations déséquilibrées… En conclusion, les stratégies des compagnies historiques pourraient ne pas être à la hauteur des défis qui les menacent, ou se trouver compromises par l’environnement politique, social ou juridique trop favorable en Europe aux droits des passagers.

Le CGSP se demande si l’on n’est pas tombé d’un excès dans un autre en la matière sur le Vieux Continent quand les États-Unis poursuivent, eux, une politique de défense, non de leurs compagnies mais de leur industrie du transport aérien, tout en veillant à la limitation de ses charges, ce qui fait clairement partie de cette politique de protection. L’Europe, de son côté, pratique une politique orientée vers les intérêts de court terme des usagers du transport aérien, sans vérification systématique de la légalité des pratiques des différents acteurs. On peut craindre que cette politique n’entraîne des déconvenues à long terme. Dans le dernier scénario décrit, non seulement le transport aérien européen long-courrier est menacé, mais le sont également les aéroports, et sans doute aussi les usagers du long-courrier, et tout particulièrement ceux se déplaçant en voyages d’affaires. Ce n’est sûrement pas l’intérêt de l’Europe. Il est donc nécessaire et urgent de réexaminer cette politique, et de s’interroger sérieusement sur les mesures à prendre, ou à ne pas prendre, pour préserver, au profit de l’Europe tout entière, un transport aérien européen présent sur tous les créneaux du marché, viable, et profitable.

La libéralisation du marché de l’Atlantique Nord, grâce aux accords de ciel ouvert dégage un potentiel de croissance important, estimé à 3,8 % par an jusqu’en 2030.Toutefois, les scénarios varient sensiblement selon les pays. Les prévisions de croissance pour les quatre marchés les plus dynamiques (Irlande, Pays-Bas, Allemagne et Royaume-Uni) sont largement différentes (5,1 %, 4,1 %, 3,7 %, et 3,6 % respectivement). Le marché de l’Atlantique Nord, marché de masse et évoluant vers la maturité, recèle donc encore des potentiels de croissance importants pour les compagnies européennes. Ces potentiels pourraient même se révéler plus importants s’il venait à surgir des low cost en long-courrier, une hypothèse qui suscite, pour l’instant, un assez large scepticisme.

La situation des compagnies européennes historiques est difficile. Même dans le cas d’un regroupement qui ne laisserait subsister que deux des trois groupes majeurs actuels, on ne peut exclure de sérieuses difficultés pour ce qui resterait des transporteurs aériens historiques.

L’industrie européenne du transport aérien ne remplirait plus ses fonctions. Il n’est pas évident que les usagers soient bénéficiaires de ces évolutions. Enfin, les aéroports européens seraient également victimes de cette évolution, et verraient leur trafic stagner ou décroître. Sans être l’unique facteur d’évolution, les politiques publiques auront un impact incontestable sur l’avenir du ciel.