Lors du congrès du Cediv, les adhérents étaient conviés à une présentation particulièrement pédagogique sur la réforme de la facturation électronique

Un sujet technique, parfois complexe, mais qui va profondément modifier les habitudes des agences de voyages à partir de 2026. Décryptage des principaux changements à retenir.

Une réforme pensée pour simplifier… mais qui reste complexe

À l’origine, la facturation électronique poursuit un double objectif : simplifier les échanges entre entreprises et renforcer la lutte contre la fraude à la TVA.

« L’idée de départ était de simplifier les flux et la vie des entreprises tout en permettant à l’administration de tracer les opérations économiques du premier producteur de richesse jusqu’au consommateur final », a rappelé Philippe devant les adhérents du Cediv.

Si l’objectif est louable, la mise en œuvre française conserve une certaine complexité administrative. Pour autant, les professionnels ont tout intérêt à se préparer dès maintenant.

À terme, les bénéfices devraient être réels : intégration automatique des factures dans les outils comptables, rapprochement avec les comptes bancaires, mise à jour des prévisions de trésorerie et réduction des tâches administratives.

« Une fois le système en place, vous allez gagner énormément de temps », insiste-t-il.

Trois changements majeurs pour les agences de voyages

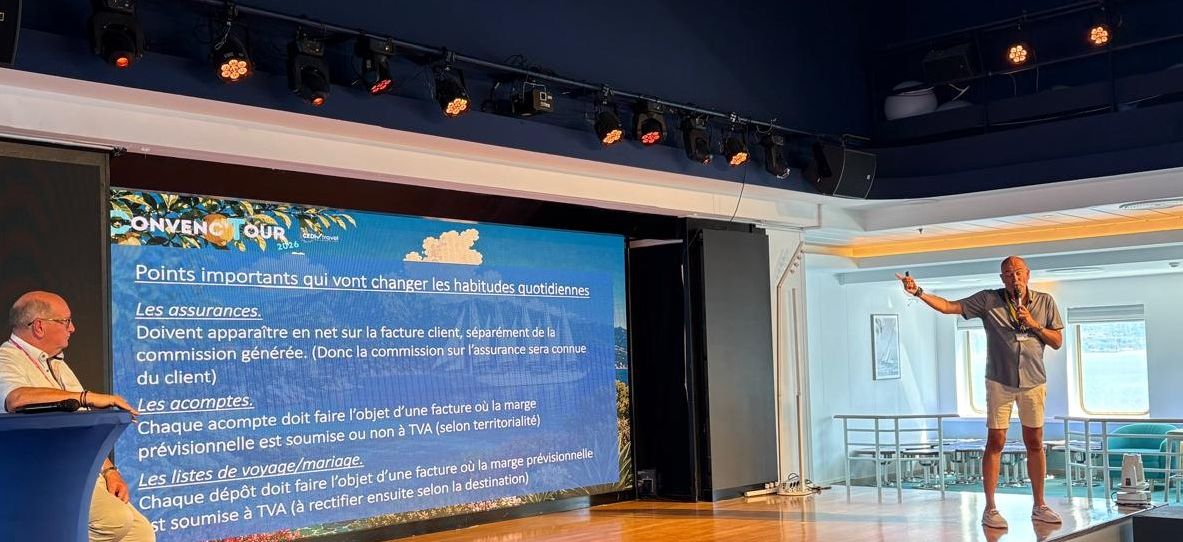

1. Les commissions d’assurance devront apparaître sur les factures

C’est sans doute le point qui suscite le plus d’interrogations dans la profession.

Désormais, les commissions perçues sur les contrats d’assurance devront être clairement identifiées dans les flux de facturation.

Concrètement, lorsqu’une agence vend une assurance voyage, la rémunération versée par l’assureur devra être tracée et justifiée par une facture de commission.

Le risque, selon Philippe, est que certains clients interprètent mal cette transparence.

« Le client va voir apparaître une commission et pourrait penser que c’est lui qui finance cette rémunération. Or ce n’est pas le cas : c’est l’assureur qui rémunère le service de distribution. »

Les agences devront donc anticiper un important travail de pédagogie auprès de leur clientèle.

2. Impossible d’encaisser sans facture

La réforme introduit également un principe simple mais structurant : tout encaissement devra être associé à une facture.

Les pratiques consistant à enregistrer des acomptes ou des versements intermédiaires sans document de facturation adapté disparaîtront progressivement.

Chaque paiement devra correspondre à une facture d’acompte ou à un document officiel reconnu par le dispositif.

Pour les agences de voyages, cela implique une révision de nombreux processus commerciaux et comptables.

3. Les listes de mariage et listes de voyage devront être repensées

Autre sujet sensible : les listes de mariage ou listes de voyage.

Aujourd’hui, les agences peuvent recevoir des contributions financières alors même que la destination ou le voyage final ne sont pas toujours définitivement arrêtés.

Or l’administration fiscale considère qu’un encaissement ne peut intervenir sans facturation.

La logique retenue consiste donc à appliquer les règles de TVA françaises lors des versements, puis à procéder aux régularisations nécessaires lorsque le voyage est définitivement vendu.

Une évolution qui nécessitera là encore une adaptation des procédures internes.

Une réforme qui oblige à revoir les processus de vente

Pour Philippe, les agences doivent dès maintenant travailler avec leurs équipes et leurs experts-comptables afin d’identifier les impacts opérationnels.

« Ce sont vraiment des sujets sur lesquels il faut s’asseoir avec son personnel et son comptable pour revoir les process de vente », a-t-il expliqué.

L’enjeu dépasse la simple conformité réglementaire : il s’agit de sécuriser les flux financiers et d’éviter toute situation qui pourrait être interprétée comme un encaissement irrégulier.

Quatre documents seulement demain

À terme, le paysage documentaire sera considérablement rationalisé.

Les professionnels utiliseront essentiellement :

- la facture d’acompte ;

- la facture définitive ;

- la facture rectificative ;

- l’avoir.

Chaque étape du parcours client devra être rattachée à l’un de ces documents.

L’objectif est d’assurer une parfaite traçabilité des opérations et des règlements.

Comment fonctionnera le nouveau système ?

Le principe repose sur des plateformes de dématérialisation agréées.

Lorsqu’un fournisseur — par exemple un tour-opérateur — émettra une facture, celle-ci transitera par sa plateforme avant d’être acheminée automatiquement vers celle de l’agence destinataire grâce au numéro SIREN.

L’agence recevra alors la facture dans son environnement de gestion ou dans son back-office.

Elle pourra :

- l’accepter ;

- la contester ;

- la rejeter ;

- signaler son paiement.

À terme, l’ensemble du cycle de vie de la facture sera suivi électroniquement.

Le reporting : la prochaine étape

Si la facturation électronique constitue l’échéance majeure de 2026, une autre évolution se profile déjà : le reporting des encaissements.

À terme, l’administration fiscale disposera d’une vision quasi immédiate des règlements reçus par les entreprises, qu’ils soient effectués par carte bancaire, chèque ou espèces. Un changement majeur qui renforcera encore la traçabilité des flux financiers.

Anticiper plutôt que subir

Face à la complexité du sujet, Philippe a invité les adhérents du Cediv à se plonger dans la documentation mise à disposition par les organisations professionnelles.

Le message est clair : même si certaines modalités continuent d’évoluer, les agences ont désormais peu de temps pour préparer leurs outils et adapter leurs méthodes de travail.

Car derrière cette réforme administrative se dessine une transformation profonde de la gestion quotidienne des entreprises du voyage. Une révolution discrète mais qui, à partir de 2026, touchera chaque facture, chaque acompte et chaque encaissement.